Por Marcelo V. Prado

Quando escrevo esta coluna, os indicadores do painel mensal da indústria de vestuário no Brasil cobrem o período de janeiro a setembro deste ano. Ainda que representem dados preliminares, que têm como principal objetivo sinalizar tendências para o segmento ao longo do ano, é possível observar que os indicadores mostram um movimento consistente de recuperação da produção de vestuário no país, desde o mês de março, tendo sinalizado uma pequena queda (– 0,3%) apenas em setembro, como apontado no final desta coluna.

Mesmo com a recuperação acumulada no segundo e no terceiro trimestre, os níveis atuais de produção ainda estão abaixo do período pré-pandemia e sem crescimento relevante em relação ao mesmo período do ano passado, sinalizando a possibilidade de termos uma pequena queda nos volumes confeccionados de roupas, ao longo de 2022, em relação aos resultados registrados em 2021 (algo próximo a – 3,0%).

Se isso de fato ocorrer, estaremos vivenciando uma quebra na recuperação do setor, que ainda busca retomar os níveis de produção observados em 2019, e frustrando as expectativas existentes no início deste ano, que sugeriam um pequeno crescimento na produção nacional.

Entre os diferentes fatores que estão contribuindo para uma retomada mais lenta da produção dois devem ser destacados: o aumento dos preços médios dos produtos, reflexo dos aumentos dos custos de produção (mão de obra e matérias-primas) e de outro, a forte retomada das importações de roupas, que devem crescer este ano nada menos que 22%, em volumes de peças, sobre o acumulado do ano passado.

No geral, considerando roupas, meias e acessórios, as importações devem se aproximar da casa de 1 bilhão de peças, em 2022, número bem próximo ao recorde histórico desse segmento, registrado em 2018, enquanto em valores deverão movimentar a cifra de US$ 1,5 bilhão (dólares FOB).

Esses números demonstram que a boa retomada do consumo no país, ainda em curso, está sendo capitalizada principalmente pelos artigos importados, demandados pelas grandes redes de varejo nacionais, principais compradoras desses produtos no exterior.

Isso se torna mais claro quando observamos os números estimados para varejo de vestuário, que sinalizam um crescimento relevante em 2022, na casa de 4,8% em volumes de peças e 16,2% em valores nominais, sem descontar a inflação do período. Esses são números muito positivos, impulsionados pelos programas sociais mantidos pelo governo até o final deste ano e, principalmente, pela retomada consistente do emprego e da massa salarial. Por si só, eles deveriam ajudar muito a indústria do vestuário nacional a concluir o seu processo de recuperação, mas os indicadores mensais ainda não retratam esses efeitos sobre a produção local, retratam, sim, forte impulso nas importações, como já demonstrado.

Para o ano de 2023, as expectativas são boas para o desempenho do varejo de vestuário e também para a indústria local, e os números compartilho aqui àqueles que se encontram em fase de planejamento para o próximo ano.

Em 2023, as estimativas para o varejo de moda apontam uma expansão de 3,9% em volume de peças e 5,3% em receitas de venda (valores nominais). Para a indústria, as estimativas até o momento revelam um crescimento de 4,9% em volume de peças e 5,0% em valores nominais.

Se observarmos esses números, podemos notar que tanto para a indústria quanto para o varejo o potencial de crescimento está diretamente associado a uma estabilização dos preços médios dos produtos comercializados, a ser alcançando tanto por um ajuste do mix ofertado quanto por ganhos de produtividade ou redução de margens, ampliadas nos últimos dois anos, no período pós-pandemia. Sem essa acomodação nos preços, é possível que o crescimento em valores nominais até se mantenha, mas, em volume de peças produzidas, o crescimento não venha, podendo tornar-se privilégio de marcas com acesso aos segmentos de mercado que estão performando melhor, no momento.

Um excelente final de ano a todos os nossos leitores!

Indicadores conjunturais

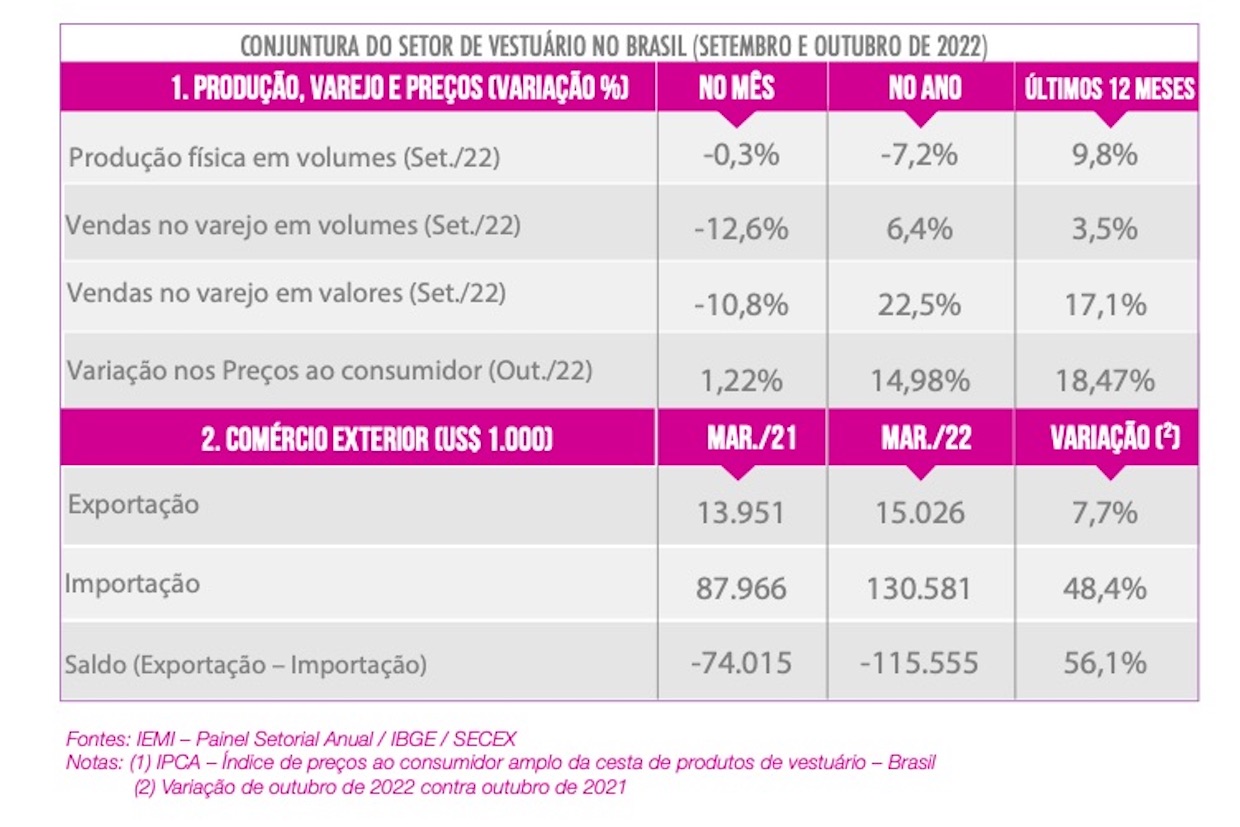

- De acordo com os indicadores mensais de desempenho do mercado de vestuário, em setembro de 2022, último dado disponível à época da edição desta coluna, as indústrias do setor registraram um recuo de produção da ordem de 0,3% em relação a agosto de 2022. Na comparação com a produção registrada em setembro de 2021, o segmento ainda apresenta uma queda da ordem de 5,9% em volume de peças produzidas, refletindo um desempenho ainda fraco da produção neste ano, mesmo com um desempenho mais positivo no segundo e no terceiro trimestre.

- Os dados para as vendas do comércio varejista em setembro indicam um recuo de 12,6% no volume de peças comercializadas e de 10,8% em valores nominais (sem descontar a inflação). Na comparação com o mesmo mês do ano anterior (setembro de 2021), houve um recuo bastante representativo, de 9,5% em número de peças comercializadas, no entanto, em valores nominais, houve um aumento de 8,2%, mostrando que a alta nos preços nos últimos 12 meses está sendo o maior empecilho para a recuperação das vendas. Ainda assim, o resultado acumulado até setembro mostra um crescimento de 6,4%, em volumes, e um aumento de 22,5%, em valores, sobre o mesmo período de 2021.

- Pelo lado dos preços ao consumidor, segundo os dados disponibilizados pelo IPCA-IBGE, em outubro, a inflação do vestuário registrou um aumento de 1,22% se comparado a setembro de 2022, acima da inflação geral que, por sua vez, registrou um aumento de 0,59% nos preços aos consumidores, após meses de deflação. No acumulado do ano, a inflação do vestuário registra um aumento de 14,98%, bem acima da inflação geral que está em 4,70%, até outubro.

- Com relação ao valor das importações, em outubro de 2022, registrou-se um aumento de 3,7% em comparação com o valor importado em setembro de 2022, atingindo o montante de US$ 130,6 milhões no mês. Na comparação com o mesmo mês do ano anterior, observou-se um aumento de 48,4% no valor total importado, sinalizando que, à medida que o consumo interno vai se recompondo, as importações de roupas tendem a voltar a crescer. No acumulado do ano e nos últimos doze meses, o indicador mostra crescimento de 34,4% e 34,2%, respectivamente.

- Em outubro de 2022, a exportação brasileira de vestuário apresentou um aumento de 4,9% em relação ao resultado do mês de setembro, atingindo o patamar de US$ 15,0 milhões no acumulado do ano. Na comparação com o mesmo mês do ano anterior, houve um aumento de 7,7% no valor exportado em vestuário pelo país. No acumulado do ano e nos últimos doze meses, o indicador registrou aumento de 26,5% e 31,9%, respectivamente.

Marcelo V. Prado é sócio-diretor do IEMI – Inteligência de Mercado, consultor de empresas, especialista em inteligência de mercado, diretor-adjunto do Comitê Têxtil da Fiesp e diretor de pesquisa da Associação Brasileira da Indústria de Equipamentos e Serviços para o Varejo (ABIESV). marcelo@iemi.com.br

Imagem: wayhomestudio / Freepik